日本人のカード利用率が低い理由とそれによる弊害などをまとめました

日本人のクレジットカード利用率が他の国と比べて圧倒的に低いのは周知の事実だと思いますが、その資料を紹介したいと思います。

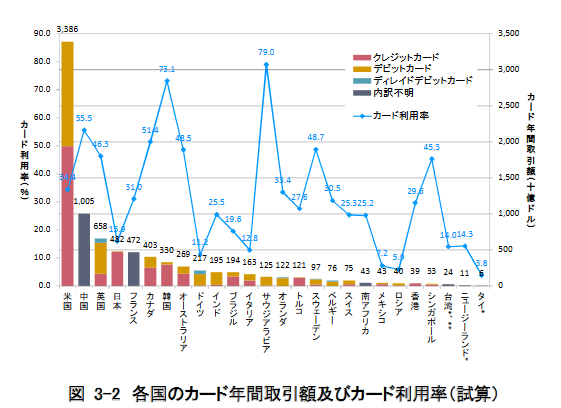

これは日本クレジットカード協会が発表した「観光立国実現に向けたクレジットカード業界としての取り組み」から抜粋したグラフなのですが、日本はクレジットカード決済額が世界で4位ととても順位が高いのにも関わらず、利用率で換算するとかなり低いことがわかります。

大きな買い物をする時にはクレジットカードを利用するが、日常の買い物ではほとんど利用していないことがこれからわかります。

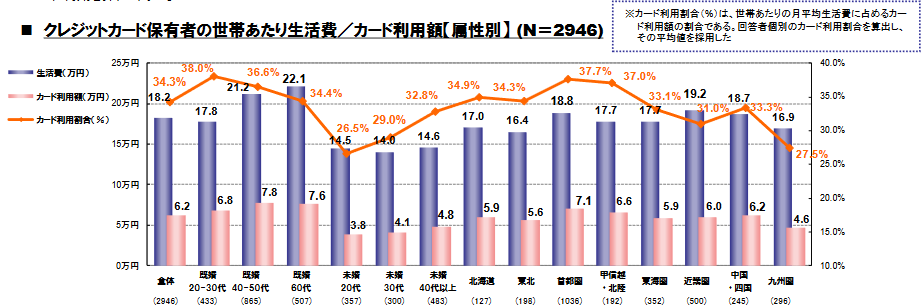

このグラフはJCBが発表した「クレジットカードに関する総合調査」からの抜粋で、年代別にクレジットカードの利用率がわかります。

既婚者では若齢程カードの利用率が高く、未婚者では高齢程カードの利用率が高くなっていますが、利用額にそれほど極端な差はありません。

日本人のクレジットカードの利用率が低いのは高齢化社会で、新しいテクノロジーに慣れていない人が多いからと思っている人が多いように感じますがそれは間違いで、若年者と高齢者でクレジットカードの利用率はそれほど変わらないのです。

※追記

日本クレジットカード協会の資料で利用率が約15%、JCBの資料で利用率が約30%と差がかなりありますが、これはクレジットカードが持てない未成年や、クレジットカードにあまりにも慣れていない後期高齢者が前者の資料には含まれているからだと思います。

彼らの消費支出額と言うのはあまり大きくは無いので、利用率での影響は大きくなりますが、利用額での影響はほとんどなくなるので、それを無視しても影響は少ないと思います。

スポンサーリンク

カード利用が普及しない理由

クレジットカードの利用が日本で大きく広がらない理由にはいくつかの原因があります。

治安が良い

外国でクレジットカードの利用が広がったのは「偽札が多い」「強盗が多い」「引ったくりが多い」と言った治安の悪さが主な原因です。

クレジットカードでの決済ならば偽札を掴まされることは無いので店舗側は積極的に導入しますし(高額の決済の場合クレジットカード決済以外受け付けない場合がほとんど)、客側もおつりで偽札を渡されたり、ごまかされたりしても困るのでクレジットカード払いを積極的に利用します。

強盗に入られた時にカード決済ばかりでしたら店内に現金が無いので被害も少なくなりますし、ひったくりに遭った時も現金は返って来ることはありませんが、クレジットカードは悪用されたりすることはありません。(もし悪用されたとしても保険が利くので被害はありません)

日本の様に偽札が全く無く、強盗や引ったくりの心配がほとんど無い国の方が珍しいのです。

現金の利用が便利

10,000円札と言う高額紙幣が普通に流通している日本にいると現金払いが不便と言う感じる場面は中々ありませんが、高額紙幣が無い国の方が多く、最高額が1,000円程度の国はたくさんあります。

50,000円の買い物をしようとした時に日本ならばお札5枚で済みますが、50枚も必要になる国でしたらクレジットカードを利用するのが普通になっていくのもおかしくないと思います。

またATM(キャッシュディスペンサー)に引き出し制限のある国も多く、日本のように好きな時に好きな額を降ろせる方が珍しいのです。(ただし外国の方がATMの数は多く、街の至るところにあります)

敵対視されている

クレジットカードを利用するお客さんを店舗側が嫌っているというイメージが日本にはあります。

実際に家電量販店では現金払いに比べるとポイント還元が2%ほど下がってしまいますし、チェーン店ではない個人営業のお店では現金払いが喜ばれると言いますか、「現金で払えませんか?」と声を掛けられてしまうこともあります。

これはクレジットカード決済手数料が3%程度掛かってしまい利益が減ってしまうので、お店としてはできれば現金払いの方が嬉しいと言うのはわかりますが、消費者側の視点に立てないのは良く無いですよね。(最初からカード決済手数料の3%を上乗せした価格で販売しているくせに・・・)

信用情報の重要度

日本の場合、個人の信用度は「どんな会社に勤めているのか」でほとんど決まりますが、海外の場合は個人でもクレジットヒストリー(クレヒス)が重要視され、住宅ローンを組む時などにこれが無いといけない場合がほとんどです。

日頃から信用度を積み上げなければいけない海外と、それをしなくても問題の無い日本でのクレジットカードの重要度の差も利用率に表れているのでしょう。

※追記

日本が「どんな会社に勤めているのか」で信用度を測れているのは終身雇用がまだギリギリ続いているからであって、外国と同じく転職やフリーで働くのが当然となると、個人のクレヒスも重要になると思います。

マスコミによるネガキャン

「カード破産者多数」「スキミング被害多発」と言ったネガティブなニュースをマスコミが連日取り上げるせいで日本ではクレジットカードは悪というイメージを持たれています。

カード破産するような人はクレジットカードを持っていなくても消費者金融から借金をして破産するでしょうし、スキミングの被害に遭っても保険が利くので一般消費者に害はありません。

何故日本のマスコミが広告費を積極的に使ってくれるクレジットカード会社を敵対視したのか理由はわかりませんが、その影響を受けた人は多く存在しています。

スポンサーリンク

クレジットカードが普及しないことの弊害

日本で暮らしていくならクレジットカードを使わなくても何も問題が無いのでは?と思うかもしれませんが、普及しないことによる弊害はたくさんあります。

外国人観光客

外国人旅行者が日本国内で消費活動を行えば、日本の国内総生産(GDP)が上昇し景気も良くなるのですが、クレジットカードが使えないためにその消費を取り逃している部分があります。

国内で現金派の日本人でも海外に行けばクレジットカードを使う訳ですから、自国内でクレジットカード派の外国人が日本に旅行に来て積極的に現金を使うはずがありません。

外国人旅行者の日本国内での消費金額は5兆円弱となり、日本全体の消費金額である285兆円の2%を占めるまでになりました。

東京オリンピックまでは右肩上がりが続くでしょうから、飲食店や商店はクレジットカード払いに対応と言いますか、スムーズに使えるようになっていないといけないと思います。

脱税の防止

個人商店がクレジットカード払いを嫌がる理由は、手数料が掛かってしまうかより売上額が明確になってしまうことです。

売上額が明確になると脱税ができなくなるので、レジを打たなければ売上にならない現金払いを好む個人商店が多く存在するのです。

韓国ではクレジットカード払いをしたレシートを確定申告時に提示すると所得控除が受けられたり、台湾ではクレジットカードのレシートが宝くじになっていたりして、クレジットカード利用率を上げ脱税を防止する工夫がされています。

経済成長しない

物々交換をしているだけでは経済は成長せず、信用を生み出して行かないといけません。

住宅ローンと言う大きな借金をしてでも日本国民が家を買うように政府が誘導しているのは、それを行うことによって日本の経済が発展するからです。

例えば1円も貯金が無い人が3,000万円の住宅をローンで購入すると、購入者は3,000万円の住宅が手に入り、建築会社には家を売った3,000万円の売上が入ります。

銀行には3,000万円のローンが残りますが、1円も無い所から「3,000万円(家の価値)+3,000万円(家の売上)-3,000万円(ローン)=3,000万円」と3,000万円の価値が新しく創造されています。

借金をするのは悪いことと思うかもしれませんが、全くしなければ経済は発展せずにどんどん衰退してしまうのです。

もちろん返す当ての無い借金をしてはいけませんが、信用を生み出すと言うのは大事なことなのです。