ミネルヴィニの成長株投資法(マーク・ミネルヴィニ著)を読んだ ★★★★★

モメンタム投資って言われてる人の本です。

読んでいくとモメンタムは本当に有能の様に感じて来る。

バリューを凄い効率良くやるのがモメンタムって認識でいたけど全然違うかも。

僕は投資効率の追求と言う部分が非常に苦手なので、参考になり考えさせられる部分が非常に多かったけど、新興低位株を扱う時には注意も必要かなと思います。

いざと言う時の上昇速度は速すぎるし、材料が小物だった時の元の位置への戻りも早い。

高値を買い上がる美味しさ、上でシコってしまうリスクを考えると、100%コレで良いとは言えないのかなと思う。

似てるけど、似てない。

まったく別な投資法ではないけど、その時その時で使い分けないといけなくなりそうだから注意が必要。

自分なりの解釈と言うか、使い方を考えないといけない。

スポンサーリンク

後で読み返したい部分

P.61

価値ある物は高い

第4章のタイトルです。

安く買って高く売れば儲かるなんて言う人いますが、これは間違いで、高く買ってさらに高く売るのが正解。

安い株と言うのは誰も欲しがらない株。

誰も欲しがらないという事はもっと安くなる可能性があるという事。

株を始めた頃は僕も勘違いしていました。

ここまで値が下がればお買い得だ!なんて飛びついて含み損を増やして行くなんて良くあった。

今でも止められない悪い癖なのだが、回数は減ってきていると思う。

PERを否定する内容も多く書かれています。

これはいろいろな本で出て来る項目なのですが、この本程その理由をしっかりと書いているのは他に無いと思います。

P.95

転換の基準

1.株価が150日と200日の移動平均線を上回っている。

2.150日移動平均線が200日移動平均線を上回っている。

3.200日移動平均線が上向きになっている。

4.高値と安値の切り上げが続いている。

5.上昇の時に急増する出来高が押し目のときには対照的に少なくなる。

6.商いを伴って下落した週よりも、商いを伴って上昇した週の方が多い。

言われてみればその通りの思う物ばかり。

言葉になると理解がしやすい。

特に出来高の増減はもっと過去のトレードに於いて注視しておけば良かったと反省。

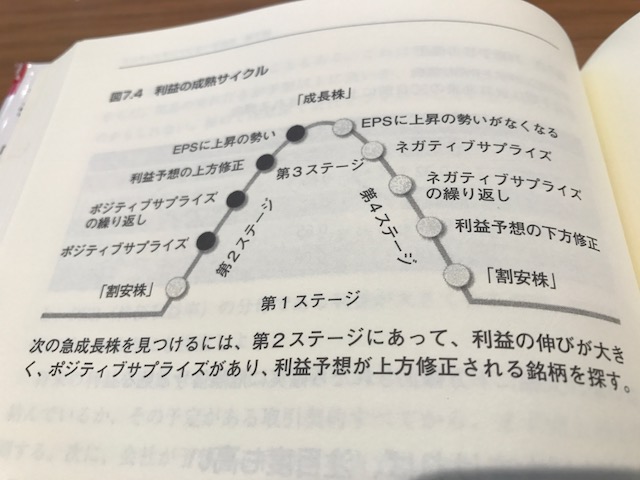

P.160

利益の成熟サイクル

EPSを注視する事。

これはいろいろな書籍で言われている。

P.245

ボラリティの低下は何を物語るのか?

機関投資家による買い集めが進んでいるとすれば、横ばいは強い投資家が弱いトレーダーを吸収する期間を表す。弱いトレーダーが取り除かれたら、わずかな需要でさえ取るに足りない売り板を圧倒するので、供給不足によってその銘柄は急騰する。

売り枯とか振るい落としとかベースとかそんな単語が出て来る状態。

出来高が少ない株は逃げる時が大変と言う事で避けたくなったりもするけど騰がる時の力は強い。

P.261

買い集めの兆候は、株価の突出高に現れる。突出高はたいてい、ベース内やベースの右側での調整で、安値を付けたあとに起きる。その時に出来高も急増すればその値動きは信頼できる。圧倒的な出来高を伴う急騰は、機関投資家の買いを示すことが多い。そして、それこそがまさに探しているものなのだ。振るい落としのあとに、大きな出来高を伴って元の水準まで戻れば、それは良い兆候だ。

利確を迷った時のヒントになる。

握り続けるのか手放すのかで後悔する事が非常に多いので、指標の一つとして頭の中に入れておきたい。

P.307

銘柄についてあなたがどう思うかはたいして重要ではない。大手機関投資家がどう考えているかが重要なのだ。劇的に株価を動かせるのは彼らだからだ。したがって、機関投資家が貴重と考える会社を見つけるのがあなたの仕事になる。

読み返したいと言うか、頭に入れておかないといけない事。

結局大化けする時には火付け役が必要で、それは個人じゃないというか、弱すぎて出来ない。

P.309

最もわくわくするトレード機会とは、新規公開された起業家魂を持つ会社――上場後、数ヶ月から1~2年以内の会社――にある。実際に歴史を振り返ると、ほとんどの急成長株は、上場して8~10年以内に並外れた上昇局面に入っている。

覚えておこう。

P.326

一貫して利益を上げ続けるためには、利益と元本を守らなければならない。実は、私はこの2つを区別しない。多くのトレーダーが犯す大きな過ちは、トレードで得た利益をギャンブルで儲けたお金と考えて、最初の資金よりも何か価値のないものであるかのように振る舞うことだ。

めっちゃ僕に当てはまる。

反省しないと。

P.349

ほとんどの投資家にとっての問題は、リターンに焦点を合わせすぎて、リスクを十分に考慮しないことだ。

最後の2章はリスク管理について書かれていた。

どんな本を読んでもこの様な内容は必ずある。

それほど大事で、なかなか出来ないという事なんだろう。